2020年新能源车企怎么办

电动汽车观察家2020年02月12日 13:52

电动汽车观察家2020年02月12日 13:52

资料来源:上险数

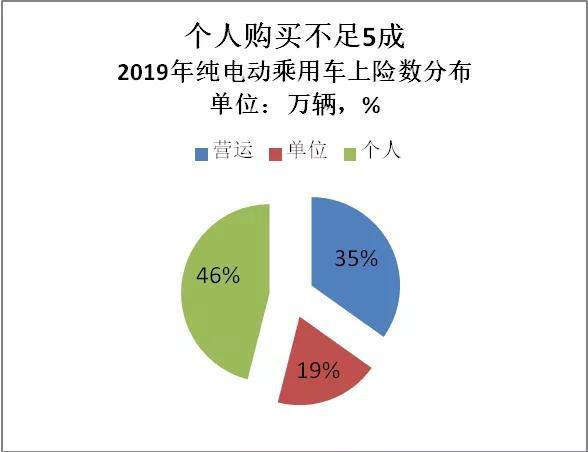

我们先看到有35%用于营运,包括出租、租赁、网约、公交等等。然后有19%是非营运的单位用车,这里面除了真实单位自用,预计也包含有大量营运车辆。

纯电的营运和插混的营运,需求还能保持吗?

我们的看法有些悲观。乘用车用于营运主要是出租车和网约车。出租车电动化无疑是趋势,还将继续展开。比如,北京2020年底要达到2万辆,三年内出租全面电动化。各城市的出租车电动化更具行政色彩,也往往有资金支持,因此推动力度会保持。

悲观的信息主要在于网约车。网约车在过去两三年为纯电动汽车贡献了巨大销量。但是,网约车经过近十年快速发展,已经迎来市场发展轨迹的拐点。多地出现网约车司机集体退车的现象。另外,主管部门和滴滴,在2019年下半年,推动融资性租赁转为经营性租赁,让网约车运营商必须承担车辆资产,使得车队继续扩展的阻力大增。

在运营层面,电动汽车受制于充电基础设施不足或者充电价格,运营成本实际上很多并不低于混动车型,而品质、残值问题仍然存在。

利好的因素是,还有一些城市和服务类型(比如城际网约)上,网约车会有增量,既有网约车在更新时也会受到政策引导,还有车企做网约车运营,还将创造一些新的网约车需求。但总体而言,2020年网约车电动汽车市场,只能持谨慎乐观态度。

车企做出行还将创造一部分网约电动汽车需求

(3)纯电私人消费

再看个人消费,2019年个人属性电动汽车占比很高,有46%。但是,还要考虑很多个人的纯电动乘用车,实际也是跑网约车的。这一比例,在北京比较低,但在其他市场,比例非常高(根据我们调研的三个城市,接近80%,包括家用和网约两用),综合考虑,以一半计算,实际全年的真实个人纯电动消费,也就是15万辆左右。其中,北京私人消费者要占到5.5万辆左右。

(文/车友号 电动汽车观察家)

热门评论

暂无评论~