为何不建议2000元以下小事故报保险?

言车有徐2022年02月08日 10:24

言车有徐2022年02月08日 10:24 [车友头条-车友号-言车有徐] 有车一族都知道,在提新车之前总会在4S店等待很久,为的就是要等新车保险买了才能行驶。其实这里指的只有交强险,交强险是国家强制规定的保险,只有买了交强险才能上路。但是交强险的赔付额度低,所以绝大多数人在购买交强险后还会另外购买商业险。

保险这东西其实是每个人都不想用,但又要必须买,毕竟能防患于未然。在商业险这边的种类就比较多了,什么三者险、车损险、座位险、盗抢险以及一系列附加险,如果要买个全险,那么估计会花不少的钱。至于司机朋友到底买哪些种类的保险,还是根据个人的实际情况,绝大多数人选择的就是三者险和车损险,对自身驾驶技术有着足够自信的朋友可能车损险也不会购买。

车险的本质就是在出现意外时,能有保险公司兜底,以此来将自身的经济损失降到最低。但是对于现在的车险来说,可不能随便去报保险。这就好比,你买了车损险,在日常用车时发生了剐蹭或者撞到了什么东西,很多人的第一反应就是报保险。但是,如果损失在2000元以内,就不要报保险了,因为会得不偿失。

就以一辆10万元左右的小轿车为例,在买车的第一年,交强险加上车损险和100万三者险,保费也就3600元左右,不同的保险公司最终的报价都有差异,但价格差都不大。如果在第一年没出险,那么第二年同样的保额保费会降到2800元左右,但如果首年出险,那么第二年的保费将上调许多。

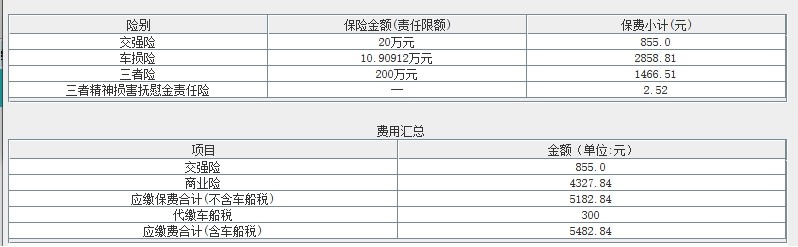

上表就是一辆10万元左右的小轿车在首年出过两次险次年某保险公司给出的报价,从该保险公司给出的报价中可以发现,原本只需要2800元就能续保的保险项目,因为出了两次险保费直接上涨到了5400多元,涨幅非常夸张。值得一提的是,这还尚未触发三者险和出险人身伤亡的情况下,次年保费就上涨了如此之多。

(文/车友号 言车有徐)

热门评论

暂无评论~